T药获批之后,司美格鲁肽迎来了最重量级的对手。

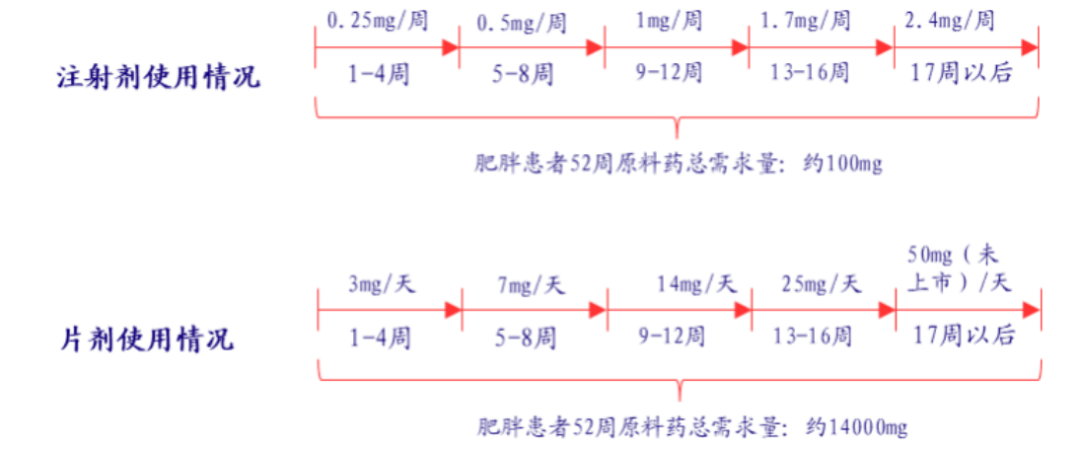

11月8日,礼来宣布GLP-1药物替尔泊肽(T药)获FDA批准用于减肥适应症,商品名为Zepbound。具体而言,T药将适用于肥胖(BMI≥30kg/m2)或超重(BMI≥27kg/m2),且伴有与体重相关合并症的成人患者。T药获批之后,司美格鲁肽迎来了最重量级的对手,但对A股投资者而言,T药可能是一次比司美格鲁肽更重量级的投资机会。接下来,我们将从工艺、需求、增长、竞争四个视角,全面剖析T药所带来的机会。工艺视角以工艺视角切入,礼来具备产能外包的基础,而诺和诺德实现外包的难度较大司美格鲁肽的工艺为“生物发酵法(DNA 重组技术)+固相合成制备”,药物的主肽链为生物发酵,侧链则采用化学合成。主肽链为核心技术,占据主要成本,诺和诺德不会交给其他机构来做。从工艺的角度看,因生物发酵后中间产品的纯化问题,导致生物发酵难度比较大,如果寻求CDMO的话,诺和诺德需要将API交出去,这犹如将底裤给人看,显然是公司不愿意做的事情。所以司美的逻辑一直是自建发酵工厂,并自己配套制剂厂当然,在2032年专利到期(美国)后,仿制药并不会严格追寻生物发酵路线,化学合成路线也有望出现,毕竟两种路径FDA都是认可的。由于司美格鲁肽国内专利将于2026年到期,也就是国内会率先出现仿制药物,理论上我们提前可以看到化学合成和生物发酵两种不同路径的药品都能上市。总结而言,外部公司想要进入诺和诺德的供应链,难度极大。另一方面,礼来的制备工艺采用的是全化学合成技术(信达的玛仕度肽也是),即固相合成+液相合成,也就是说制剂可以来自不同厂区,较容易实现外包。从药明康德披露的三季报看,合全药业的产能就是完全给礼来和信达准备的,CXO公司已经做好了承接外溢产能的准备。需求视角以需求量的角度分析,礼来工艺对供应链的需求更大诺和诺德的利拉鲁肽和司美格鲁肽采用的均是生物发酵法制备肽段主链,并不需要用到多肽合成试剂,因此诺和诺德对于原料药合成过程中所需的多肽合成试剂较少。反观礼来的T药,在合成四个中间体片段时需要采用固相合成技术,之后再利用液相合成技术将这些片段进行耦合。这是一套完全通过化学合成方法制备的工艺,其合成生产过程中所需多肽合成试剂种类和数量都较多。当然,这里有一个前提,那就是司美格鲁肽是注射剂的形式,如果是片剂,那么对于上游原料药的需求也会爆发式增长。根据使用说明书,减肥针 Wegovy 每个病人年原料药需求量约为 100mg,而根据片剂司美格鲁肽 III 期临床数据,每个病人年原料药需求量约为 14000mg。简单对比,需求量差距就高达140倍。 图:司美格鲁肽注射剂及片剂原料药需求对比,来源:银河证券

图:司美格鲁肽注射剂及片剂原料药需求对比,来源:银河证券增长视角有分析机构预测,到2030年,降糖适应症市场规模将达到500亿美元,而减肥适应症则有望达到1500亿美元。从增长的角度看,减肥适应症规模是降糖适应症的三倍,礼来T药获批后,有望获得极快的增长。首先,我们先复盘一下礼来T药上市后的营收表现。2022年5月T药首次获批,当年就收获4.83亿美元的营收。今年Q1,T药营收5.68亿美元;Q2季度营收9.8亿美元,环比增长72%;Q3季度14.1亿美元,环比增长44%。

以抢占市场的角度考量,礼来亟需产能释放以快速抢占市场此前在Q3业绩说明会上,礼来表示2023年的产能将比2022年扩大一倍,而考虑到司美格鲁肽在市场上对礼来形成的压力,可以预见2024年礼来的产能仍将有较大规模的提升。从市占率来看,T药当前市占率仍处于地位,但对诺和诺德已经形成压力,相信到T药减肥适应症获批后,礼来为了快速占领市场,必会选择加速扩大产能,而本身工艺具备外包又具有可行性,那么礼来产业链的公司就非常值得关注了。 图:GLP-1市场竞争格局

图:GLP-1市场竞争格局结语1.本文仅从供应链逻辑考虑,对于很多市场新的玩法以及模式暂不覆盖。对于侧重供应链的国内企业而言,刚获批的T药可能带来更多的产业机会。2.目前已知(潜在)的礼来供应链企业:蓝晓科技、合全药业、凯莱英,但关于价值占比和业务量,目前还没有摸透,仍有待后续追踪。3.多肽领域的市场刚刚爆发,里边机会很多,未来可能不限于GLP-1,目前仅是一个开始,远未到达高潮。

新浪科技公众号

新浪科技公众号 “掌”握科技鲜闻 (微信搜索techsina或扫描左侧二维码关注)

相关新闻

相关新闻