2023年6月,主营冻干人用狂犬病疫苗的长春卓谊生物股份有限公司(以下简称“卓谊生物”)向深交所递交招股书,拟于深交所主板上市。招股书显示,卓谊生物拟发行3726万股,占发行后总股本的25%,拟募集资金10亿元,主要用于人用狂犬病疫苗智能化生产车间项目、疫苗研发项目以及补充流动资金。

12月31日,公司更新了2023年上半年财务数据。在对公司招股书进行梳理后发现,公司存在诸多隐忧。首先,公司产能利用率及产销率并不理想,存货出现明显滞销,在此背景下仍募资扩产合理性存疑。其次,公司实控人递表前折价转让股权,而受让方多为利益相关方,是否存在潜在利益安排值得关注。

存货滞销增长瓶颈显现 募资扩产合理性存疑

招股书显示,卓谊生物产品较为单一,主要的收入和毛利都来源于冻干人用狂犬病疫苗(Vero细胞)。

2018年,人用狂犬疫苗头部企业长春长生因狂犬病疫苗存在记录造假,被责令收回GMP(生产质量管理规范)证书,导致供需出现短暂失衡,一度“一苗难求”,叠加狂犬疫苗需求存在刚性且毛利率极高,众多厂商纷纷入局。据国投证券统计,截至2023年末,国内已有14家企业生产的人用狂犬疫苗获批上市,具体名单如下。

资料显示,根据基质细胞不同,人用狂犬疫苗可以划分为一代(地鼠肾细胞等)、二代(Vero细胞)和三代(人二倍体细胞)。其中,三代狂犬疫苗被WHO称为预防狂犬病的黄金标准疫苗,具有安全性高、免疫原性好、保护持续时间长等优势,被认为是未来狂犬疫苗的主流。

而Vero细胞疫苗由于存在致癌风险等原因,虽凭借成本优势处于市场主流地位,但已处于存量市场博弈状态。过去数年,我国狂犬疫苗年均批签发量维持在6000万支-10000万支,按100元均价算,国内市场天花板在100亿元左右。

成大生物2022年年报显示,“2022年,人用狂犬病疫苗国内市场供给充足,截至报告期末国内共有9家疫苗企业生产人用狂犬病疫苗,自2018年下半年以来市场供不应求的格局已经改变,竞争态势明显”。

时至今日,人用狂犬病疫苗生产企业已扩充至14家。此外,据康华生物2022年半年报披露,已有7家企业提交了人二倍体细胞狂犬病疫苗临床试验申请。在此背景下,产品单一,高度依赖于冻干人用狂犬病疫苗(Vero细胞)的卓谊生物未来或将面临日益激烈的红海竞争。

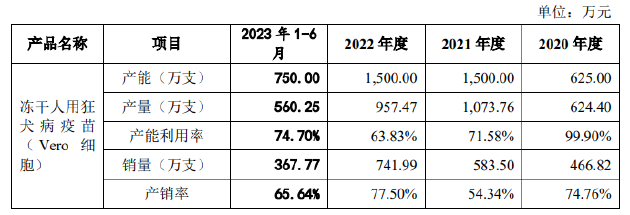

从财务数据看,卓谊生物已经出现存货滞销,产能利用率及产销率不足的问题。据招股书显示,2020年度、2021年度以及2022年度,卓谊生物的营业收入分别为3.06亿元、4.16亿元以及5.30亿元,而净利润分别为1.16亿元、1.05亿元以及8773.63万元,呈现增收不增利,利润持续承压的态势。

产能方面,2020年公司产能利用率达到99.9%,而同期产销率为74.76%。2021年,公司进一步扩产,产能利用率下降至71.58%,产销率则进一步下降至54.34%。这也导致其部分批次产品在2022年底离失效日期不足6个月,卓谊生物对其全额计提了跌价准备。

连续的销售不及预期导致公司开始收缩产量,2022年公司产能利用率仅63.83%。在产量显著收缩的背景下,卓谊生物的产销率仅小幅上升至77.5%。2023年上半年,公司产能利用率提升,产销率随之下滑。

从上述数据不难看出,卓谊生物业务规模扩容或已面临增长瓶颈。从存货周转率及应收账款周转率来看,两指标在报告期内均持续下滑。招股书显示,2020年-2022年以及2023年上半年,卓谊生物存货周转率分别为0.8次、0.49次、0.5次和0.3次。同期应收账款周转率为2.83次、1.77次、1.49次和0.63次。

在增长瓶颈显现,营运指标持续恶化的情况下,卓谊生物仍拟募资用于扩产,其合理性有待考证。

控股股东递表前折价套现 是否存在抽屉协议?

在卓谊生物递表前夕,公司控股股东曾向多家机构及投资者转让股权。2023年2月,赛尔康宁(公司控股股东,由卓谊生物实控人冯幸福控制)将其所持卓谊生物部分股份分别转让给新增股东宽愉泽优、睿莲投资、宁波健茂、尚融聚鑫、宁波卓甬、泽纬投资、杨刚、弘远二号、盼瑞创投、蔡卢平以及原有股东尚融投资、冯幸福、金俭。

该次转让共涉及1204.75万股股份,转让价款合计1.62亿元,价格为13.42元/股。值得关注的是,2021年3月,卓谊生物实控人冯幸福曾以1000万元的价格从股东处受让公司42.9921万股的股份,折算每股价格为23.26元/股。

从股权关系看,冯幸福持有赛尔康宁39.92%的股权,其妹冯幸君持有0.94%的股权、女儿占奕蓉持有0.47%的股权、表弟徐汉升和徐汉文共计持有0.82%的股权。

而股权受让方之中,冯幸福受让了卓谊生物0.57%的股权,共计63.26万股;徐汉文、徐汉升持有宁波健茂9.72%的股权并间接受让14.91万股。同时,宁波健茂执行事务合伙人及有限合伙人史沪民、陈佳(金麒麟分析师)等人同时也是赛尔康宁的股东,共计持有赛尔康宁1.48%的股权。

此外,严国强持有赛尔康宁2.74%股权,而其配偶谢丽华为宁波卓甬的执行事务合伙人,持有宁波卓甬45%的股权。周险峰持有赛尔康宁2.63%的股权,同时持有宁波卓甬15%的股权。经计算后,既是转让方也是受让方最终股权变动情况如下。

进一步梳理后发现,宁波健茂、宁波卓甬相关个体均为华东宁波医药有限公司(以下简称“华东宁波”)高管或股东。招股书显示,华东宁波医药有限公司曾由冯幸福实控,后被华东医药收购,双方曾存在纠纷。

2021年8月24日,华东医药在《关于公司及控股子公司收到民事起诉状的公告》中提及:“初步发现冯幸福作为华东宁波实际经营管理负责人,明显违反上市公司相关规定,近年来主导华东宁波和其个人投资的关联公司之间发生大量关联交易,并导致华东宁波形成大额应收账款;华东宁波与健生医药、家和制药等发生的大量关联交易涉嫌损害华东宁波及华东医药利益。”

此外,受让方尚融聚鑫、尚融投资的管理人尚融资本管理有限公司,其旗下基金曾是卓谊生物之前对赌协议的对手方。2020年6月,尚融资本对卓谊生物增资时双方曾约定,需在2022年12月31日前上市,否则赛尔康宁、冯幸福需按10%的年化利率回购投资方持有的公司股权。2020年12月相关对赌协议已作废。

递表前夕,公司实控人折价减持手中股份,并受让给众多利益相关方,其背后是否存在桌下协议或潜在利益安排需重点关注。